Eine Berufsunfähigkeitsversicherung brauche ich nicht! ...oder doch?

Versicherungsthemen sind häufig so beliebt wie Zahnarztbesuche: Eigentlich will man sich damit nicht beschäftigen, aber es führt kein Weg dran vorbei. In diesem Blog möchten wir häufig gestellte Fragen von Kunden beantworten – kurz und knackig. Aber auch Wissenswertes und Skurriles aus unserer Welt der Versicherungen teilen. Für alle, die mehr wissen wollen, gilt wie immer: gerne melden – das gilt natürlich für alle Themen, auch für die, die wir hier vielleicht noch nicht besprochen haben.

Wenn ich mit jungen Kunden über den Wert einer Berufsunfähigkeitsversicherung spreche, landen wir früher oder später immer bei der Aussage: Eine Berufsunfähigkeitsversicherung ist aber teuer! Ist das denn wirklich so? Eine einfache Rechnung hilft.

Vollkaskoversicherung vs. Berufsunfähigkeitsversicherung – was kostet mehr?

Ein Beispiel: Peter M. ist 20 Jahre alt und fährt einen VW Golf VII, 77kw, Baujahr 2014. Der Kaufpreis lag bei 12.000 Euro, der Kunde legt im Jahr 12.000 km zurück. Als Groß- und Außenhandelskaufmann hat er bei der DEVK-Vollkaskoversicherung die Sondereinstufung SF-Klasse 5. Nur die Kaskoversicherung (ohne Haftpflichtbeitrag) kostet ihn damit rund 42 Euro im Monat. Je 1.000 Euro Kasko-Versicherungssumme (= Kaufpreis des Autos) zahlt der Peter M. also 3,53 Euro.

Zeitgleich zum Abschluss seiner Kaskoversicherung entscheidet sich Peter M. für den Abschluss einer Berufsunfähigkeitsversicherung mit einer monatlichen Berufsunfähigkeitsrente in Höhe von 1.000 Euro bis zum 67. Lebensjahr. Der Versicherungswert ab Beginn liegt insgesamt also bei 564.000 Euro (1.000 Euro x 12 Monate x 47 Jahre). Der monatliche Beitrag für die Berufsunfähigkeitsversicherung beträgt rund 65 Euro. Das macht je 1.000 Euro BU-Versicherungssumme nur etwas mehr als 11 Cent.

Berufsunfähigkeitsversicherung: wichtiger Teil der Einkommenssicherung

Die Frage sei also gestattet: Was ist teuer und warum ist uns das Auto mehr wert als die Absicherung unserer eigenen Arbeitskraft? Ich gebe zu, dieser Vergleich ist nicht ganz astrein aber er zeigt doch sehr anschaulich, dass es die DEVK-Berufsunfähigkeitsversicherung mehr als wert ist, darüber nachzudenken – auch schon in jungen Jahren. Das gilt im Sinne der Einkommenssicherung übrigens genauso auch für die DEVK-Grundfähigkeitsversicherung und die DEVK-Krankentagegeldversicherung. Aber darüber in späteren Blogbeiträgen oder im persönlichen Kontakt gerne mehr.

Jede zweite Berufsunfähigkeit wird durch psychische Krankheiten oder Erkrankungen des Bewegungsapparates verursacht

Zurück also erstmal zur Berufsunfähigkeitsversicherung und der Eingangs gestellten Frage: Berufsunfähig ... ich? Die Antwort lautet: Ja, es kann jeden treffen. Zumal die Berufsunfähigkeit längst nicht so häufig durch einen schweren Unfall ausgelöst wird, wie man vielleicht denkt. Viele Menschen hetzten durch den Alltag, ständige Erreichbarkeit führt vermehrt zu Stress und der Zunahme psychischer Krankheiten. Die sind zusammen mit Erkrankungen des Bewegungsapparates schon heute Auslöser für jede zweite Berufsunfähigkeit, Tendenz steigend. Man muss also nicht vom Dach stürzen oder einen Herzinfarkt erleiden, um berufsunfähig zu werden. Vielfach reicht es schon, wenn das ganz normale Leben einem überraschend übel mitspielt. Wenn man dann länger als sechs Monate seinen Beruf nicht ausüben kann, ist es ein gutes Gefühl, auf 100 Prozent Leistungen aus der Berufsunfähigkeitsversicherung bauen zu können. Und die gibt es bei der DEVK schon ab 50 Prozent Berufsunfähigkeit, solange man seinen Job nicht ausführen kann und maximal bis zum Rentenalter von 67 Jahren. Übrigens: Wir zahlen bei Berufsunfähigkeit auch dann, wenn unser Kunde eine andere Tätigkeit ausüben könnte – ohne abstrakte Verweisung.

Die Einkommenslücke als Maßstab für die Berufsunfähigkeitsversicherung

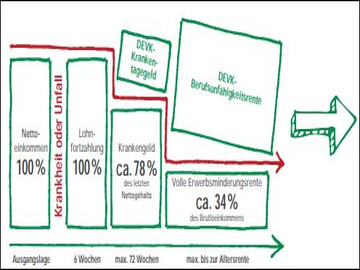

Die Frage nach der Höhe in der Berufsunfähigkeitsrente kann nicht pauschal beantwortet werden. Sie richtet sich nach dem vorherigen Einkommen und der auftretenden Einkommenslücke, die es zu stopfen gilt. Die Rechnung ist eigentlich ganz einfach: Die Einkommenslücke ist das, was im Ernstfall nach dem Wegbrechen der Gehaltszahlungen zum Bezahlen der laufenden Kosten fehlt und von den staatlichen Hilfeleistungen oft nicht gedeckt wird. Diese Einkommenslücke sollte man kennen, um für das vorzusorgen, was die Pläne durchkreuzt, die man eigentlich gerade leben wollte.

Die Grafik zeigt, erhält man in den ersten 6 Wochen noch sein volles Gehalt, sinken die Einkünfte für gesetzlich Krankenversicherte ab der 7. Woche auf etwa 78 Prozent. Selbst die volle Erwerbsminderungsrente würde im Anschluss daran nur noch rund 34 Prozent des vorherigen Bruttoeinkommens ausmachen. Die Berufsunfähigkeitsversicherung müsste also idealerweise das zuletzt erwirtschaftete Nettoeinkommen absichern, um seinen Lebensstandard uneingeschränkt zu halten. Für die Existenzsicherung reicht aber häufig auch weniger. Es hängt am Ende ganz von den individuellen Anforderungen und Wünschen ab. Und mit denen können wir gerne einmal unter vier Augen rechnen.

Das versichere ich Euch

Guido Tepe

PS: Ich freue mich immer über Feedback, Anregungen und Fragen, die ich gerne persönlich oder auch hier im Blog beantworte. Denn ich will nicht nur gut versichern, sondern immer gut informieren.